Fichier:U.S. Home Ownership and Subprime Origination Share.png

{kind=link}

{kind=link}

{kind=link}

Fichier d’origine (960 × 720 pixels, taille du fichier : 29 kio, type MIME : image/png)

Ce fichier et sa description proviennent de Wikimedia Commons.

{kind=link}

Description

|

Cette image (de type graphique) devrait être recréée dans un format vectoriel, en tant que fichier SVG. Cela offrirait plusieurs avantages : voir Commons:Media for cleanup pour plus d'informations. Si une version SVG de cette image est déjà disponible, merci de bien vouloir l'envoyer. Après cela, remplacez ce modèle par {{vector version available|nouveau nom d'image.svg}}.

|

| Description |

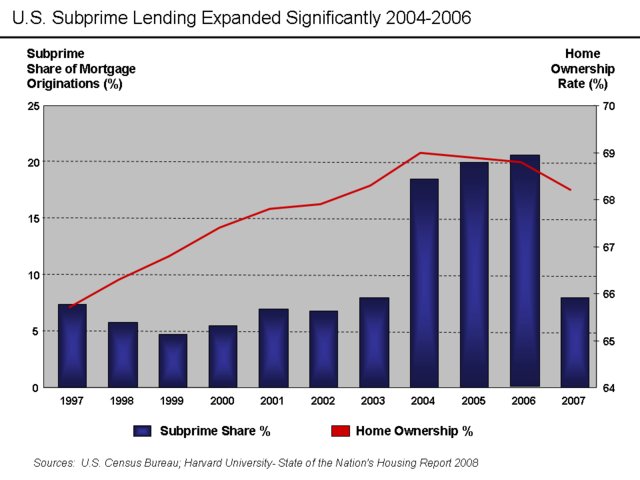

English: There are various mortgage categories defined based on the credit quality of the borrower. These include subprime, Alt-A, and Prime. The share of subprime mortgages is shown in the diagram. It is the ratio of the dollar value of subprime mortgages to all originations, expressed as a percentage. The level of home ownership is based on the percentage of American households that own homes rather than rent.

Subprime mortgages remained below 10% of all mortgage originations until 2004, when they spiked to nearly 20% and remained there through the 2005-2006 peak of the housing bubble.[1] A proximate event to this increase was the April 2004 decision by the SEC to relax the net capital rule, which encouraged the largest five investment banks to dramatically increase their financial leverage and aggressively expand their issuance of mortgage-backed securities. This applied additional competitive pressure to Fannie Mae and Freddie Mac, which further expanded their riskier lending.[2] Excerpts from the Harvard Report:

Other interpretations:

Source Data |

| Date | 30 mai 2009 (date de téléversement originale) |

| Source | Transféré de en.wikipedia à Commons. |

| Auteur | Farcaster sur Wikipédia anglais |

Conditions d’utilisation

- Vous êtes libre :

- de partager – de copier, distribuer et transmettre cette œuvre

- d’adapter – de modifier cette œuvre

- Sous les conditions suivantes :

- paternité – Vous devez donner les informations appropriées concernant l'auteur, fournir un lien vers la licence et indiquer si des modifications ont été faites. Vous pouvez faire cela par tout moyen raisonnable, mais en aucune façon suggérant que l’auteur vous soutient ou approuve l’utilisation que vous en faites.

- partage à l’identique – Si vous modifiez, transformez, ou vous basez sur cette œuvre, vous devez distribuer votre contribution sous la même licence ou une licence compatible avec celle de l’original.

|

Vous avez la permission de copier, distribuer et modifier ce document selon les termes de la GNU Free Documentation License version 1.2 ou toute version ultérieure publiée par la Free Software Foundation, sans sections inaltérables, sans texte de première page de couverture et sans texte de dernière page de couverture. Un exemplaire de la licence est inclus dans la section intitulée GNU Free Documentation License. |

Journal des téléversements d’origine

{kind=link}

- 2009-05-30 23:44 Farcaster 960×720× (30085 bytes)

- 2009-05-30 23:16 Farcaster 960×720× (28829 bytes) {{Information |Description = Subprime mortgage share as % originations and home ownership rate |Source = [http://www.jchs.harvard.edu/publications/markets/son2008/son2008.pdf Harvard 2008 State of Nation's Housing Report] |Date = M

Historique du fichier

Cliquer sur une date et heure pour voir le fichier tel qu'il était à ce moment-là.

| Date et heure | Vignette | Dimensions | Utilisateur | Commentaire | |

|---|---|---|---|---|---|

| actuel | 14 octobre 2010 à 02:57 | | 960 × 720 (29 kio) | Hideokun | {{Information |Description={{en|There are various mortgage categories defined based on the credit quality of the borrower. These include subprime, Alt-A, and Prime. The share of subprime mortgages is shown in the diagram. It is the ratio of the dollar va |

Utilisation du fichier

La page suivante utilise ce fichier :

Usage global du fichier

Les autres wikis suivants utilisent ce fichier :

- Utilisation sur de.wikipedia.org

- Utilisation sur el.wikipedia.org

- Utilisation sur en.wikipedia.org

- Utilisation sur gu.wikipedia.org

- Utilisation sur hi.wikipedia.org

- Utilisation sur hy.wikipedia.org

- Utilisation sur it.wikipedia.org

- Utilisation sur ja.wikipedia.org

- Utilisation sur kn.wikipedia.org

- Utilisation sur lt.wikipedia.org

- Utilisation sur ta.wikipedia.org

{kind=link}