Corrélation (statistiques)

Pour les articles homonymes, voir Corrélation.

En probabilités et en statistique, la corrélation entre plusieurs variables aléatoires ou statistiques est une notion de liaison qui contredit leur indépendance.

Cette corrélation est très souvent réduite à la corrélation linéaire entre variables quantitatives, c’est-à-dire l’ajustement d’une variable par rapport à l’autre par une relation affine obtenue par régression linéaire. Pour cela, on calcule un coefficient de corrélation linéaire[1], quotient de leur covariance par le produit de leurs écarts types. Son signe indique si des valeurs plus hautes de l’une correspondent « en moyenne » à des valeurs plus hautes ou plus basses pour l’autre. La valeur absolue du coefficient, toujours comprise entre 0 et 1, ne mesure pas l’intensité de la liaison mais la prépondérance de la relation affine sur les variations internes des variables. Un coefficient nul n’implique pas l'indépendance, car d’autres types de corrélation sont possibles.

D’autres indicateurs permettent de calculer un coefficient de corrélation pour des variables ordinales.

Le fait que deux variables soient « fortement corrélées » ne démontre pas qu'il y ait une relation de causalité entre l'une et l'autre. Le contre-exemple le plus typique est celui où elles sont en fait liées par une causalité commune. Cette confusion est connue sous l'expression Cum hoc ergo propter hoc.

Histoire[modifier | modifier le code]

La corrélation est un concept issu de la biologie. C'est par le biais des travaux de Francis Galton que la corrélation devient un concept statistique. Toutefois pour Galton, la notion de corrélation n'est pas définie précisément et il l'assimile dans un premier temps à la droite de régression d'un modèle de régression linéaire[2].

C'est ensuite Karl Pearson qui propose en 1896 une formule mathématique pour la notion de corrélation et un estimateur de cette grandeur[2].

La corrélation est introduite en économie avec l'ouvrage de Bowley Elements of Statistics en 1902[3] et l'intervention de George Udny Yule en 1909. Yule introduit notamment la notion de corrélation partielle[4],[2].

L'usage du coefficient de corrélation a suscité de vives controverses. Par exemple, Maurice Fréchet s'y est vivement opposé en montrant les difficultés d'interprétation de ce paramètre[5],[2].

Droite de régression[modifier | modifier le code]

Calculer le coefficient de corrélation entre deux variables numériques revient à chercher et à résumer la liaison qui existe entre les variables à l'aide d'une droite. On parle alors d'un ajustement linéaire.

Comment calculer les caractéristiques de cette droite ? En faisant en sorte que l'erreur que l'on commet en représentant la liaison entre nos variables par une droite soit la plus petite possible. Le critère formel le plus souvent utilisé, mais pas le seul possible, est de minimiser la somme de toutes les erreurs effectivement commises au carré. On parle alors d'ajustement selon la méthode des moindres carrés ordinaires. La droite résultant de cet ajustement s'appelle une droite de régression. Plus la qualité globale de représentation de la liaison entre nos variables par cette droite est bonne, et plus le coefficient de corrélation linéaire associé l'est également. Il existe une équivalence formelle entre les deux concepts.

Coefficient de corrélation linéaire de Bravais-Pearson[modifier | modifier le code]

Définition[modifier | modifier le code]

Le coefficient de corrélation entre deux variables aléatoires réelles X et Y ayant chacune une variance (finie[6]), noté Cor(X,Y), ou parfois , ou , ou simplement , est défini par :

où

- désigne la covariance des variables X et Y,

- et désignent leurs écarts types.

De manière équivalente :

![{\displaystyle r={\operatorname {E} [(X-\operatorname {E} (X))(Y-\operatorname {E} (Y))] \over \sigma _{X}\sigma _{Y}}={\operatorname {E} (XY)-\operatorname {E} (X)\operatorname {E} (Y) \over \sigma _{X}\sigma _{Y}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a06725f64c7f58012578dab8d88ab1fa5fd941d0)

où

- désigne l'espérance mathématique de [...].

![{\displaystyle \operatorname {E} [...]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/dc5ff9554bcb30982fdbd78a84f195e7f4c9532a)

Matrice de corrélation[modifier | modifier le code]

La matrice de corrélation d'un vecteur de p variables aléatoires dont chacune possède une variance (finie), est la matrice carrée dont le terme générique est donné par :

Les termes diagonaux de cette matrice sont égaux à 1, elle est symétrique, semi-définie positive et ses valeurs propres sont positives ou nulles.

Estimation[modifier | modifier le code]

Partant d’un échantillon de réalisations indépendantes de deux variables X et Y, un estimateur (biaisé) du coefficient de corrélation est donné par :

avec

- et

- et

qui sont respectivement des estimateurs de la covariance, des écarts types et des espérances des variables X et Y.

Remarques[modifier | modifier le code]

- Numériquement, est compris dans [–1, 1] : c’est une conséquence de l’inégalité de Cauchy-Schwarz ;

- Les deux séries ne sont pas linéairement corrélées si est nul. Les deux séries sont d'autant mieux corrélées que est proche de 1 ou de –1 ;

- Appliqué à une matrice de corrélation, le test de sphéricité de Bartlett permet de juger si les coefficients extra-diagonaux sont globalement différents de zéro.

Interprétation[modifier | modifier le code]

| Corrélation | Négative | Positive |

|---|---|---|

| Faible | de −0,5 à 0,0 | de 0,0 à 0,5 |

| Forte | de −1,0 à −0,5 | de 0,5 à 1,0 |

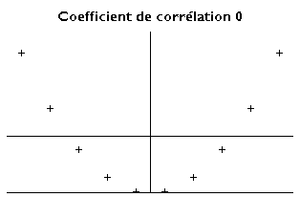

Le coefficient de corrélation linéaire est égal à 1 lorsque l'une des variables est une fonction affine croissante de l'autre variable et à –1 lorsque l'une des variables est une fonction affine décroissante de l'autre. Les valeurs intermédiaires renseignent sur le degré de dépendance linéaire entre les deux variables. Plus le coefficient est proche des valeurs extrêmes –1 et 1, plus la corrélation linéaire entre les variables est forte ; on emploie simplement l'expression « fortement corrélées » pour qualifier les deux variables. Une corrélation égale à 0 signifie que les variables ne sont pas corrélées linéairement, elles peuvent néanmoins être corrélées non-linéairement, comme on peut le voir sur la troisième ligne de l'image ci-contre.

Le coefficient de corrélation n’est pas sensible aux unités de chacune des variables. Ainsi, par exemple, le coefficient de corrélation linéaire entre l’âge et le poids d’un individu sera identique que l’âge soit mesuré en semaines, en mois ou en années.

En revanche, ce coefficient de corrélation est extrêmement sensible à la présence de valeurs aberrantes ou extrêmes (ces valeurs sont appelées des « déviants ») dans notre ensemble de données (valeurs très éloignées de la majorité des autres, pouvant être considérées comme des exceptions).

Plusieurs auteurs ont proposé des directives pour l'interprétation d'un coefficient de corrélation. Cohen (1988)[7], a observé, toutefois, que tous ces critères sont à certains égards arbitraires et ne doivent pas être trop strictement observés. L'interprétation d'un coefficient de corrélation dépend du contexte et des objectifs. Une corrélation de 0,9 peut être très faible si l'on vérifie une loi physique en utilisant des instruments de qualité, mais peut être considérée comme très élevée dans les sciences sociales où il peut y avoir une contribution plus importante de facteurs de complication.

Interprétation géométrique[modifier | modifier le code]

Les deux séries de valeurs et peuvent être considérées comme des vecteurs dans un espace à n dimensions. Remplaçons-les par des vecteurs centrés : et .

Le cosinus de l'angle α entre ces vecteurs est donné par la formule suivante (produit scalaire normé) :

Donc , ce qui explique que est toujours compris entre –1 et 1.

Le coefficient de corrélation n’est autre que le cosinus de l'angle α entre les deux vecteurs centrés !

- Si r = 1, l’angle α = 0, les deux vecteurs sont colinéaires (parallèles).

- Si r = 0, l’angle α = 90°, les deux vecteurs sont orthogonaux.

- Si r = –1, l’angle α vaut 180°, les deux vecteurs sont colinéaires de sens opposé.

- Plus généralement : , où est la réciproque de la fonction cosinus.

Bien sûr, du point de vue géométrique, on ne parle pas de « corrélation linéaire » : le coefficient de corrélation a toujours un sens, quelle que soit sa valeur entre –1 et 1. Il nous renseigne de façon précise, non pas tant sur le degré de dépendance entre les variables, que sur leur distance angulaire dans l’hypersphère à n dimensions.

Dépendance[modifier | modifier le code]

Attention, il est toujours possible de calculer un coefficient de corrélation (sauf cas très particulier) mais un tel coefficient n'arrive pas toujours à rendre compte de la relation qui existe en réalité entre les variables étudiées. En effet, il suppose que l'on essaye de juger de l'existence d'une relation linéaire entre nos variables. Il n'est donc pas adapté pour juger de corrélations qui ne seraient pas linéaires et non linéarisables. Il perd également de son intérêt lorsque les données étudiées sont très hétérogènes puisqu'il représente une relation moyenne et que l'on sait que la moyenne n'a pas toujours un sens, notamment si la distribution des données est multi modale.

Si les deux variables sont totalement indépendantes, alors leur corrélation est égale à 0. La réciproque est cependant fausse, car le coefficient de corrélation indique uniquement une dépendance linéaire. D'autres phénomènes, par exemple, peuvent être corrélés de manière exponentielle, ou sous forme de puissance (voir série statistique à deux variables en mathématiques élémentaires).

Supposons que la variable aléatoire X soit uniformément distribuée sur l'intervalle [–1;1], et que Y = X2 ; alors Y est complètement déterminée par X, de sorte que X et Y ne sont pas indépendants, mais leur corrélation vaut 0.

Ces considérations sont illustrées par des exemples dans le domaine des statistiques.

-

X = a*Y (corrélation linéaire)

X = a*Y (corrélation linéaire) -

Nuage de point

Nuage de point -

Y = X2 : Y est complètement déterminée par X (X et Y ne sont pas indépendants), mais leur corrélation vaut 0

Y = X2 : Y est complètement déterminée par X (X et Y ne sont pas indépendants), mais leur corrélation vaut 0

Relation de cause à effet[modifier | modifier le code]

Une erreur courante est de croire qu'un coefficient de corrélation élevé induit une relation de causalité entre les deux phénomènes mesurés. En réalité, les deux phénomènes peuvent être corrélés à un même phénomène-source : une troisième variable non mesurée, et dont dépendent les deux autres. Le nombre de coups de soleil observés dans une station balnéaire, par exemple, peut être fortement corrélé au nombre de lunettes de soleil vendues ; mais aucun des deux phénomènes n'est probablement la cause de l'autre.

Exemple[modifier | modifier le code]

En anthropométrie, on mesure pour un certain nombre d'individus

- la stature ;

- la hauteur du buste ;

- la longueur du membre supérieur.

Plus ce nombre est grand et plus les corrélations sont représentatives. Puis on calcule par des lois statistiques l'influence des variables les unes sur les autres. On obtient la matrice suivante :

| Stature | Buste | Membre sup. | |

| Stature | 1 | ||

| Buste | 0,85 | 1 | |

| Membre sup | 0,55 | 0,63 | 1 |

- La valeur 1 signifie que les deux variables sont exactement corrélées (parfaitement corrélées), c'est le cas d'une relation exactement linéaire entre deux variables ;

- Le 0,85 signifie que la stature joue pour 72,25 % (=0,85×0,85) sur la valeur de la hauteur du buste, et ainsi de suite ...

- La moitié manquante de la matrice peut être complétée par une symétrie selon la diagonale si les corrélations sont réversibles.

Précautions à prendre[modifier | modifier le code]

D'une manière générale, l'étude de la relation entre des variables, quelles qu'elles soient, doit s'accompagner de graphiques descriptifs, exhaustifs ou non dans l'appréhension des données à disposition, pour éviter de subir les limites purement techniques des calculs que l'on utilise. Le quartet d'Anscombe est un exemple montrant que le seul calcul de la corrélation est insuffisant. Néanmoins, dès qu'il s'agit de s'intéresser à des liaisons entre de nombreuses variables, les représentations graphiques peuvent ne plus être possibles ou être au mieux illisibles. Les calculs, comme ceux évoqués jusqu'à présent et donc limités par définition, aident alors à simplifier les interprétations que l'on peut donner des liens entre les variables, et c'est bien là leur intérêt principal. Il reste alors à vérifier que les principales hypothèses nécessaires à leur bonne lecture sont validées avant une quelconque interprétation.

Dans les médias (Voir effet cigogne)[modifier | modifier le code]

Il ne faut pas oublier que corrélation n'implique pas obligatoirement causalité. Or dans les médias, une corrélation entre deux variables est souvent interprétée – à tort – comme s'il existait un lien de cause à effet entre ces deux mêmes variables. Cette erreur porte le nom d'effet cigogne, et elle est parfois commise par les plus grands médias.

Par exemple, en 2018, des statisticiens d'épidémiologie nutritionnelle ont publié une étude mettant en lumière une corrélation inverse entre l'alimentation bio et le risque de développer un cancer : cette étude a été reprise par la quasi-unanimité de la presse française sous le titre « consommer bio réduit de 25% les risques de cancer », sans prendre en compte les probables causes communes, comme le fait que l'alimentation bio est l'apanage de populations plus aisées faisant attention à leur santé de manière générale et ayant donc moins de facteurs de risque à la base[8].

Pour moquer pédagogiquement cette habitude, les Décodeurs du Monde.fr ont mis au point un outil de corrélation géographique sur la base de données sans rapport, de manière à générer « vos propres cartes pour ne rien démontrer du tout »[9].

Articles connexes[modifier | modifier le code]

- Corrélation partielle (statistiques)

- Iconographie des corrélations

- Régression linéaire

- Corrélation de Spearman

- Tau de Kendall

- Corrélation d'images

- Corrélogramme

- Coefficient RV

- Analyse canonique des corrélations

Notes et références[modifier | modifier le code]

- Une vidéo de présentation du coefficient de corrélation est accessible ici.

- Michel Armatte, « Le statut changeant de la corrélation en économétrie (1910-1944) », Revue économique, vol. 52, no 3, , p. 617-631 (lire en ligne, consulté le )

- BOWLEY A.L. [1901], Elements of Statistics, Londres, King and Son, 2e éd. 1902,335 p.; 4e éd. 1920,454 p.; trad. française sur la 5e éd. par L. Suret et G. Lutfalla, 1929.

- YULE G.U. [1909], « Les applications de la méthode de corrélation aux statistiques sociales et économiques », BIIS, 28 (1), compte rendu de la 12e session de Paris, p. 265-277.

- FRECHET M. [1934], « Sur l’usage du soi-disant coefficient de corrélation », Rapport pour la 22e session de l’IIS à Londres, Bulletin de l’IIS.

- Les variables sont supposées appartenir à l'espace vectoriel des variables aléatoires de carré intégrable.

- Jacob Cohen. (1988). Statistical power analysis for the behavioral sciences (2nd ed.)

- Brice Gloux, « Non, l’alimentation bio ne réduit pas de 25 % les risques de cancer », sur contrepoints.org, .

- Les Décodeurs, « Corrélations ou causalité : générez vos propres cartes pour ne rien démontrer du tout », sur Le Monde, .

Liens externes[modifier | modifier le code]

- Ressource relative à la santé :