Dette publique de la France

Cette page est trop longue et devrait être synthétisée ou scindée.

Cela peut poser des problèmes de chargement et rendre la lecture et la navigation inconfortables. Vous pouvez la raccourcir en résumant le contenu de certaines sections et en déplaçant leur contenu original vers des articles détaillés, ou en discuter.

Cet article/section est soupçonné d’enfreindre un droit d’auteur ().

Si vous êtes l’auteur de ce texte, vous êtes invité à donner votre avis ici. À moins qu’il soit démontré que l’auteur de la page autorise la reproduction, cette page sera supprimée ou purgée au bout d’une semaine. En attendant le retrait de cet avertissement, veuillez ne pas réutiliser ce texte.

Cet article sur l'économie doit être recyclé ().

Une réorganisation et une clarification du contenu paraissent nécessaires. , discutez des points à améliorer ou précisez les sections à recycler en utilisant {{section à recycler}}.

.svg)

La dette publique de la France, rigoureusement dette brute de l’ensemble des administrations publiques françaises, regroupe l'ensemble des engagements financiers, sous formes d'emprunts, pris par l’État (y compris les ODAC), les collectivités territoriales et les organismes publics français (administrations de sécurité sociale…).

La dette publique, « au sens de Maastricht » estimée par l'Insee, s'élevait à 2 950 milliards d'euros à la fin de l'année 2022, soit 111,6 % du PIB[1], contre 55,8 % à la fin de 1995 et 66,8 % à la veille de la crise de 2008.

Ce montant à rembourser par les administrations publiques est brut : il ne tient pas compte des actifs, et ne constitue qu'une des composantes du patrimoine net. Il ne tient pas compte non plus des engagements hors bilan, qui en France représentent plusieurs fois le montant de la dette brute.

L’endettement public a connu au cours de l'histoire de la dette publique française de grandes variations, et est l'une des causes de la Révolution française de 1789. Les guerres mondiales le pousseront à des niveaux considérables avant une chute durant les Trente Glorieuses. Le défaut de paiement (comme la banqueroute des Deux-Tiers), l'inflation, la dévaluation, et une hausse des recettes publiques ont été les moyens de la réduire.

L’appartenance de la France à l’Union économique et monétaire européenne, depuis 1999, nécessite, pour éviter les phénomènes de passager clandestin et pour garantir une stabilité macroéconomique de la zone euro, de respecter des critères définis en 1992 par le traité de Maastricht et renforcés par le Traité sur la stabilité, la coordination et la gouvernance (TSCG) signé le 2 mars 2012 et entré en vigueur le 1er janvier 2013, dont notamment :

- un déficit public annuel qui ne devrait pas excéder 3 % du PIB ;

- une dette publique « au sens de Maastricht » qui devrait rester inférieure à 60 % du PIB, sauf circonstances « exceptionnelles ou temporaires »…

- …ou, lorsque la dette dépasse cette limite, un objectif à moyen terme de baisse de cette dette sur des périodes glissantes de trois ans, de chaque année au moins 0,5 % du PIB et au moins un vingtième de l'excès par rapport aux 60 %.

Ainsi, chaque année de déficit public de la France contribue à l'augentation de sa dette.

De 2007 à 2017, la France ne respectait aucun de ces critères. Aussi a-t-elle fait l'objet d'une procédure de déficit excessif dont elle est sortie en juin 2018, la Commission européenne estimant que le déficit serait inférieur à 3 % pendant trois années consécutives de 2017 à 2019.

Après avoir disparu des débats, le déficit et la dette publique reviennent dans les préoccupations des Français en 2022 : 79 % des sondés s'alarment des niveaux atteints et 53 % jugent même possible une faillite de la France.

La croissance de l'endettement des principaux pays développés, à partir des années 1980, a conduit certains économistes à définir et évaluer la soutenabilité à long terme de la dette publique d'un pays. La persistance de déficits publics élevés remet en cause cette soutenabilité. L’OCDE considérait en 2016 que la probabilité de défaut de paiement était quasiment nulle dans la plupart des pays avancés, à l’exception notable du Japon, de l’Italie et, dans une moindre mesure, de la France.

En la dette dépasse 3 000 milliards d’euros[2].

Définitions et mesures[modifier | modifier le code]

Pour la France, comme pour tous les pays, il serait plus juste d'utiliser le pluriel que dette publique au singulier, en raison de questions comme :

- qui doit ? périmètre des administrations ;

- qu'est-ce qui est dû ? définition de ce qui est retenu comme dette, ou pas ;

- consolide-t-on les dettes et les créances (dette nette), voire considère-t-on aussi l'actif (patrimoine net), ou seulement les dettes brutes ?

Dans le cadre des comparaisons entre pays ou entre deux périodes historiques, il faut notamment tenir compte de la place des systèmes de protection sociale (pris en charge par l’administration et donc inclus, ou par des assurances privées et donc exclus), et des choix d'organisation financière.

Définitions[modifier | modifier le code]

D’une manière simple, la dette est une ressource en principe remboursable.

Selon Gaston Jèze, éminent spécialiste des finances publiques, d'un point de vue politique, " le procédé de répartition des charges publiques dans le temps est l'emprunt. Les gouvernants demandent aux capitalistes de prêter l'argent nécessaire. Ce prêt leur sera remboursé peu à peu, par fractions (intérêt et capital). En d'autres termes, à la charge globale, trop lourde, insupportable, sera substitué, par le procédé de l'emprunt, un certain nombre de charges annuelles plus légères. À chacune de ces charges annuelles, on appliquera le principe de la répartition annuelle être les individus, par le procédé de la taxe ou de l'impôt "[3].

D'un point de vue juridique, d'après le même auteur, une dette publique est la situation juridique individuelle dans laquelle se trouve le patrimoine administratif de verser, à un créancier donné une certaine somme d'argent. Ex.:…les porteurs de titres d'emprunt public sont créanciers des intérêts et du capital, etc."

Toujours selon Gaston Jèze, dans la terminologie financière, la Dette publique, c'est le montant global des obligations pécuniaires contractées par l'État à titre d'emprunt, quelle que soit la modalité de l'emprunt : dette publique consolidée ou perpétuelle (emprunt non remboursable); dette publique à long terme (emprunt remboursable, mais à longue échéance); dette publique flottante (emprunt remboursable à un terme prochain, en particulier ne dépassant pas une année.

La dette publique doit être distinguée de la dette totale d'un pays qui comprend dette publique, endettement des ménages, dette des entreprises non financières et enfin dette des entreprises du secteur financier (banques…).

Les nationaux détiennent la dette intérieure. La dette extérieure désigne l'ensemble des dettes qui sont dues par un État, entreprises et particuliers compris, à des prêteurs étrangers.

Passif du bilan[modifier | modifier le code]

La dette publique est le principal élément du passif du bilan des administrations publiques françaises (APU). Le conseil de normalisation internationale des comptes publics (IPSASB) définit ainsi le passif d'un organisme public comme des obligations actuelles de l'entité, résultant d'événements passés, et dont la satisfaction résultera a priori en une sortie de l'entité de ressources représentant des avantages économiques ou un potentiel de services[4]. L'intérêt de cette définition est de montrer la particularité du secteur public en reliant la sortie de ressources au potentiel de services.

La dette publique regroupe les dettes contractées par l'ensemble des administrations publiques au sens des comptes nationaux : l'État, les organismes divers d'administration centrale (ODAC), les administrations publiques locales et les administrations de sécurité sociale auprès de prêteurs privés ou publics, français ou non, sous forme d’emprunts d'État (obligations du Trésor, BTAN, BTF, EMTN) et autres emprunts ; elle ne comprend pas les produits dérivés et les autres comptes à payer[5], tels que les factures impayées, dont l'importance est bien moindre, mais qui figurent aussi dans le passif comptable.

Selon l'INSEE, la dette de l'État est l'ensemble des emprunts que ce dernier a émis ou garantis et dont l'encours (c'est-à-dire le montant total des emprunts) résulte de l'accumulation des déficits de l'État[6].

Selon l'Agence France du Trésor (AFT), la dette de l’État est le total des engagements financiers de l'État. Elle résulte du cumul des besoins de financement de l'État, c'est-à-dire de la différence, année après année, entre ses produits (recettes fiscales, produits de privatisations, etc.) et ses charges (dépenses budgétaires, prises de participation, etc)[7].

Chaque année, les lois de finances comprennent un article d'équilibre qui résume les besoins et les ressources de financement, autrement dit les ressources et les charges de trésorerie. Aussi, le projet de loi de finances pour 2023[8] prévoit - il (en milliards d'€) :

| Besoins de financement | |

|---|---|

| Amortissement de la dette à moyen et long termes | 156,5 |

| Dont remboursement du nominal à valeur faciale | 151,6 |

| Dont suppléments d'indexation versés à l'échéance (titres indexés) | 4,9 |

| Amortissement de la dette reprise de SNCF réseau | 2,2 |

| Amortissement des autres dettes reprises | 0,9 |

| Déficit à financer | 158,5 |

| Autres besoins de trésorerie | -12,6 |

| Total | 305,5 |

| Ressources de financement | |

| Émission de dette à moyen et long termes nettes des rachats | 270,0 |

| Ressources affectées à la Caisse de la dette publique et consacrées au désendettement | 6,6 |

| Variation nette de l'encours des titres d'État à court terme | 10,4 |

| Variation des dépôts des correspondants | 0,0 |

| Variation des disponibilités du Trésor à la Banque de France et des placements de trésorerie de l'État | 18,0 |

| Autres ressources de trésorerie | 0,5 |

| Total | 305,5 |

Ce tableau de financement fait ressortir les deux principaux besoins de financement : le déficit à financer et l'amortissement (= le remboursement) de la dette ; ainsi que la principale ressource de financement : l'émission de dette.

Pour 2024, le projet de loi de finances prévoit un emprunt nécessaire de près de 300 milliards d’euros pour financer essentiellement les amortissements de la dette et le déficit[9].

La dette de l'État comprend une dette négociable contractée sous forme d'instruments financiers échangeables sur les marchés financiers (obligations et bons du Trésor) et une dette non négociable, correspondant aux dépôts de certains organismes (collectivités territoriales, établissements publics, etc.) sur le compte du Trésor[10]. Selon Eurostat, à la fin de 2021, la dette à long terme atteignait 2 246 242 M€, celle à court terme 233 685 M€[11].

Pour tous les États de l'Union européenne, c'est la dette au sens de Maastricht qui s'est progressivement imposée ; elle est évaluée en valeur nominale, c'est-à-dire à la valeur de remboursement du principal. Ainsi, les intérêts courus non échus ou les fluctuations des cours des titres ne sont pas compris dans l'évaluation des instruments, alors que la réévaluation de la valeur de remboursement des titres indexées sur l'inflation est prise en compte[5]. Les dettes des administrations les unes envers les autres sont neutralisées; ainsi les dettes publiques sont consolidées.

Elle ne tient pas compte des engagements hors bilan, qui sont reconnus dans les systèmes comptables internationaux (IFRS et IPSAS).

Hors bilan : définitions[modifier | modifier le code]

Au sens de la norme internationale de comptabilité publique no 19[12], les engagements hors bilan comprennent les actifs et les passifs éventuels.

Les actifs éventuels peuvent être définis comme des actifs potentiels résultant d'événements passés et dont l'existence ne sera confirmée que par la survenance (ou non) d'un ou plusieurs événements futurs incertains qui ne sont pas totalement sous le contrôle de l'entité. Une action en justice intentée par l'entité et dont le résultat est incertain en est un exemple.

Les passifs éventuels sont définis comme suit :

- a. une obligation potentielle résultat d'événements passés et dont l'existence ne sera confirmée que par la survenance (ou non) d'un ou plusieurs événements futurs incertains qui ne sont pas sous le contrôle de l'entité; ou

- b. une obligation actuelle résultant d'événements passés mais qui n'est pas comptabilisée car :

- il n'est pas probable qu'une sortie de ressources représentatives d'avantages économiques ou d'un potentiel de services sera nécessaire pour éteindre l'obligation ;

- le montant de l'obligation ne peut être évalué avec une fiabilité suffisante.

Eurostat donne une définition voisine des engagements conditionnels[13].

Il faut noter que les définitions plus haut ne s’appliquent pas aux sommes dues au titre des futures pensions de retraite[note 1].

Cas des pensions de retraite[modifier | modifier le code]

Selon la norme internationale de comptabilité publique no 25[14] celles-ci doivent apparaître dans le bilan, au passif, (pour le plan comptable général français, traduites par des provisions au compte 153), et non hors bilan. Cependant, en dépit de l’obligation légale qui prévoit l'application des normes comptables des entreprises privées à l’État sauf en raison des spécificités de son action[15], les administrations publiques françaises ont rejeté hors bilan les engagements à cet égard, et il en sera donc beaucoup question dans la suite : elles représentent l'essentiel des sommes en jeu, comme on le verra.

Cette question reste ouverte, au niveau français[16] et international[17]. Elle est sensible en raison des montants en jeu, estimés par l'INSEE à 3,7 fois le PIB – c'est-à-dire que leur prise en compte porterait la dette publique française à environ 470 % du PIB[note 2],[18] –, et des implications politiques pour les États[17].

Ce facteur est particulièrement important lorsqu'on fait des comparaisons avec d'autres pays, ou d'autres époques françaises, selon le poids et l'appartenance (ou pas) du système de retraite général (en plus du système de retraite propre aux administrations) au périmètre des administrations. Il est cependant rarement mentionné.

Les différents agrégats mesurés[modifier | modifier le code]

Si la dette au sens de Maastricht est celle qui est le plus souvent utilisée, les instituts statistiques mesurent plusieurs agrégats de dette publique[19] :

- l'Insee calcule le total des passifs bruts en comptabilité nationale, établis pour la plupart en valeur de marché. Ce montant n'est pas consolidé, donc les éléments de dette détenus par une administration sur une autre y sont comptabilisés (3 090 milliards d'euros fin 2017) ;

- l'OCDE exclut les actions et parts de fonds d’investissement ainsi que les produits dérivés des comptes à payer (2 807 milliards d'euros fin 2017) ;

- la dette au sens de Maastricht retient les dettes financières brutes, en ce sens que les actifs financiers ne sont pas soustraits des éléments de passif, et consolidées : les éléments de dette détenus par une administration publique sur une autre ne sont pas comptabilisés (2 258 milliards d'euros fin 2017) ;

- l'Insee mesure également la dette publique nette, égale à la différence entre la dette au sens de Maastricht et les actifs exigibles (dépôts, crédits, titres de créance) détenus par les administrations publiques sur les autres secteurs, évalués à leur valeur de marché (2 055 milliards d'euros fin 2017).

L'augmentation de la dette par rapport au PIB entre 2008 et 2017 se vérifie quel que soit l'agrégat retenu[20].

Mesures[modifier | modifier le code]

Deux mesures principales sont couramment utilisées : le montant en euros, et le ratio en pourcentage du PIB.

Pour mémoire et par exemple :

- le FMI utilise une définition qui donne une dette qui est plus élevée que celle au sens de Maastricht : par exemple (au troisième trimestre 2017) 2 554,5 milliards d'euros contre 2 226,1 milliards d'euros[21].

- Au quatrième trimestre 2016, selon la banque des règlements internationaux, la dette publique française estimée à sa valeur nominale atteignait 2 264 milliards $; évaluée à la valeur de marché, elle s'élevait à 2 602 milliards $[22].

Volume brut[modifier | modifier le code]

Mesurée en euros courants, la dette publique est sur une tendance croissante depuis longtemps. Elle n’a pas cessé d’augmenter depuis au moins fin 1978 ; elle atteignait 1 520 milliards au troisième trimestre 2008, à la veille de la crise de 2008, et 785,1 milliards d'euros à la fin de 1995[23].

Selon le rapport de la Cour des comptes sur la situation et les perspectives des finances publiques rendu public en juin 2017, cet endettement était, fin 2016, de 32 000 euros par habitant.

À la fin de septembre 2019, la dette publique s'élevait à 2 415 milliards d'euros, soit 100,4 % du PIB. Elle avait déjà dépassé par deux fois le PIB en 2017, après intégration de la dette de la SNCF : 100,7 % au premier trimestre 2017, et 100,9 % au deuxième trimestre 2017[24].

À la suite de la crise liée à la pandémie de Covid-19, selon le rapport rédigé par la commission des finances et annexé au deuxième projet de loi de finances rectificative pour 2020, la dette publique devrait dépasser 115 % du PIB[25].

Proportion du PIB[modifier | modifier le code]

La mesure en euros courants ne prend pas en compte la dépréciation de la monnaie, et même en l’évaluant en euros constants, cela ne donne pas son poids réel par rapport à l'activité économique. C'est pourquoi on utilise le ratio de la dette publique sur le produit intérieur brut (PIB). Ce ratio est notamment utilisé dans les critères de convergence de l’Union européenne.

Avec cette échelle, les variations historiques sont significatives. Le poids de la dette publique peut baisser d'une année à l'autre, même si sa valeur nominale (en euros courants) augmente : il suffit que l’activité économique augmente plus vite que la dette. Cela sera le cas, par exemple, lorsque le déficit public[26] est de 1 % du PIB alors que la croissance du PIB est de 2 %[27].

Sur la période récente, des réductions (assez faible) de la dette publique sont constatées entre 1997 et 2002, et entre 2005 et 2008 ; à ces périodes, une stabilisation de la dette au niveau des 60 % du PIB semble un objectif atteignable. Mais la progression reprend ensuite, à un rythme d'environ 3 points par an pendant dix ans. La dette publique de la France s'élevait ainsi à 99 % du PIB à la fin du deuxième trimestre 2018 après avoir atteint un niveau maximum de 99,3 % au deuxième trimestre 2017, contre 66,8 % au troisième trimestre 2008 et 56,1 % à la fin de 1995[28].

En 2021, avec une dette publique à 112,8 % du PIB, la France est le cinquième pays le plus endetté de l'Union européenne[29] ; c'est aussi celui qui a (ex-æquo avec le Portugal) passé le plus grand nombre d'années en procédure pour déficit excessif depuis 2002[30].

En 2009 des économistes de l'OFCE relativisaient l'ampleur de la dette française en la présentant comme significativement inférieure à l'ensemble des actifs publics, évalués à 75 % du PIB (y compris les actifs incessibles tels que les écoles, hôpitaux, routes, etc.)[31]. En 2017, le solde comptable entre actifs et passifs des administrations publiques s'élevait à 190 milliards d'euros[32], soit environ 8 % du PIB. Le conseil d'orientation des retraites rappelle que les droits acquis à pension de retraite à supporter par les administrations, évalués entre 6 837 G€) et 9 804 G€ (soit 3 à 4 fois le PIB) ont été comptabilisés hors bilan comme s'ils n'étaient pas dus[33] et ne sont donc pas intégrés dans le calcul de ce solde.

Déficit public et endettement[modifier | modifier le code]

Le déficit budgétaire concerne le budget de l’État, et le déficit public, l'ensemble des Administrations publiques françaises (APU).

Le déficit budgétaire est le principal contributeur à la dette publique, mais d'autre facteurs interviennent. L'accroissement de la dette publique au cours d'une année n'est jamais strictement égal au déficit public de l'année. Elle n'est qu'un des moyens d'assurer le financement de l’État[35], et d'autres éléments peuvent jouer (mais toujours de façon marginale)[35] : acquisition ou cession d'actifs, augmentation ou réduction de trésorerie, raccourcissement ou allongement de délais de paiement, etc.[35],[36].

La dette publique française est en réalité une « dette roulante », les emprunts arrivés à échéance étant remboursés par de nouveaux emprunts[37]. Seul les intérêts de la dette sont remboursés via un programme sur le Budget de l’État.

L'analyse du budget fait intervenir deux éléments supplémentaires :

- le « solde primaire des finances publiques »

- le solde structurel

Le solde primaire est égal au solde budgétaire des finances publiques avant la prise en compte des intérêts (« déficit primaire » lorsque le solde est négatif, « excédent primaire » lorsqu'il est positif). Ce solde primaire correspond à la contribution à la dette du budget de l'année (les intérêts étant, eux, une partie de la contribution de la gestion passée).

Si la dette publique était nulle, alors le déficit public serait égal au déficit primaire. Un déficit public entraîne une augmentation de la dette, qui sera réduite par des recettes futures (impôt ou autre), Robert Barro écrivant que le déficit public est l’« impôt de demain »[38], ou par de l'inflation, qui a pour inconvénient de défavoriser les créanciers[39].

En 2006 et 2007, le budget de l’État (et non pas de l’ensemble des administrations publiques françaises) a été en excédent primaire (+ 0,7 milliard d'euros pour 2007)[40], mais le solde budgétaire final est resté négatif en raison des intérêts, appelés « charge de la dette ».

Paul Fabra dénonce la notion de solde primaire [excédent des recettes, hors service de la dette, sur les dépenses de l'État, ou situation inverse] comme très arbitraire[41] : « Axer la mécanique budgétaire sur la notion de solde primaire est très arbitraire. Pourquoi ne pas considérer aussi un budget de l'État, hors dépenses agricoles, un autre hors dépenses éducation, et calculer pour chacun d'eux un solde primaire différent ? À cela s'ajoute qu'un solde, s'il est positif, mesure dans un budget le degré de souplesse dont dispose le gouvernement. Le solde primaire calculé à partir de l'exclusion de la charge de la dette mesure au contraire le degré de paralysie de l'État, qui a dû comprimer, pour l'obtenir toutes les dépenses autres que celles réservées au service de la dette. »

Dans les phases hautes du cycle économique, en raison des bonnes rentrées fiscales et des dépenses en diminution, le solde primaire s’améliore mécaniquement. C'est la raison pour laquelle, pour évaluer les efforts réels des gouvernements, on calcule un solde public structurel[42], qui correspond au niveau du solde hors effets conjoncturels[43].

Le niveau du déficit public dépend fortement de l’activité économique et donc de la situation conjoncturelle : dans une phase de récession ou de ralentissement de l’activité, les recettes publiques sont faibles et le déficit augmente mécaniquement si aucune mesure nouvelle n’est prise ; il diminue tout aussi mécaniquement lorsque la croissance reprend. Il est donc très important de corriger le « déficit effectif », c’est-à-dire constaté, pour estimer le « déficit structurel », à savoir celui qui aurait été constaté si le PIB était à son niveau « normal » ou, en termes techniques, « potentiel »[44].

Paul Fabra encore réfute la notion de déficit structurel {hors fluctuations de l’activité économique } en ces termes : « Je me souviens de la stupeur, sinon de l'incrédulité qui avait été la première réaction du public lorsqu'à l'occasion d'une table ronde, Jacques de Larosière avait tranché un débat sur la balance des paiements américaine : "Pour être en déficit, il faut un prêteur ". Cette simple constatation est de nature à disqualifier comme contraire à la réalité vécue la notion de déficit structurel[45]. »

Quoi qu'il en soit, selon l'OCDE, entre 2000 et 2021, le solde structurel de la France a toujours dépassé la limite de - 0,4 % du PIB fixée par les traités européens. En 2021, par exemple, il a atteint - 4,8 % du PIB[44].

Les notions de déficit primaire, structurel et stabilisant ne sauraient masquer la relation entre la dette et les déficits. Paul Fabra l'exprimait en ces termes : "Cependant, inflation monétaire ou pas, le déficit qu'il importe d'abord de connaître, c'est celui qui est, au centime près, égal à l'addition des emprunts que le Trésor a dû contracter, y compris s'il le faut auprès du système bancaire - monétisation de la dette (inflation) - pour équilibrer ses comptes[46]." L'affirmation est à peu près exacte, à la nuance près, notamment, des écarts de réévaluation qui améliorent la situation nette (différence entre actifs et passifs d'un bilan) des États , comme le montre le compte général de l’État 2021[47].

| En millions d'€ | Au 31 décembre 2021 | Au 31 décembre 2020 |

|---|---|---|

| Total de l'actif (I) | 1 223 749 | 1 168 084 |

| Total du passif (hors situation nette) (II) | 2 881 375 | 2 705 914 |

| Report des exercices antérieurs | - 1 916 288 | - 1 748 386 |

| Ecarts de réévaluation et d'intégration | 400 750 | 376 286 |

| Solde des opérations de l'exercice | - 142 088 | - 165 731 |

| Situation nette (III = II - I) | - 1 657 626 | - 1 537 830 |

L’actif de l’État est en hausse de 55,7 Md€ par rapport à l’exercice 2020. Cette progression est notamment caractérisée par l’évolution des immobilisations corporelles (+ 25,1 Md€) et des immobilisations financières (+ 12,2 Md€).

Le passif de l’État augmente de 175,5 Md€ principalement en raison de la progression des dettes financières (+ 142,3 Md€).

De ces évolutions de l’actif et du passif résulte une dégradation de la situation nette de l’État de 119,8 Md€, qui s’établit à – 1657,6 Md€ en 2021.

Le Figaro publie en janvier 2023 une infographie intitulée « Faut - il s'inquiéter de la dette ? » où sont exposés successivement le lien entre les déficits et la dette, les raisons politiques de l'accroissement continu de l'endettement et les risques qu'il comporte : risque social en cas de hausse de l'impôt pour rembourser la dette ou risque financier sous forme de défaut de paiement si l'État perd la confiance des investisseurs créanciers[48].

En bref, la dette est un "non – sujet " tant qu'un prêteur finance les déficits publics. À cet égard, Jacques de Larosière avait tranché un débat sur la balance des paiements américaine en rappelant que “pour être en déficit, il faut un prêteur” [49]. En réalité, tout dépendra du crédit , c'est-à-dire du degré de confiance qu’inspireront les administrations publiques qui souscrivent des obligations sur le marché obligataire. Comme Hamilton, premier secrétaire au Trésor, l'a dit au Congrès des États - Unis, “Les États, comme les individus, qui observent leurs engagements, sont respectés et dignes de confiance : tandis que l'inverse est le sort de ceux qui poursuivent une conduite opposée[50]. "

Périmètre[modifier | modifier le code]

L’ensemble de la dette (brute) des administrations publiques (passifs financiers), 3 031 milliards d'euros à fin 2016, équivaut à 239 % de leur patrimoine financier qui se montait à 1 269 milliards d'euros[51]. La dette nette, 1 762 milliards d'euros, est équivalente à 79 % de la richesse produite par la France au cours de l’année 2016 : 2 229 milliards d'euros[52] ; même si la comparaison entre un flux (création de richesses) et un stock (quantité de dettes) requiert des précautions d'analyse, son intérêt est de permettre des comparaisons entre pays.

Dette publique et actifs publics[modifier | modifier le code]

Le solde net du patrimoine au bilan des administrations publiques est estimé par l'INSEE. Selon cet organisme, fin 2021, le patrimoine des administrations publiques croît de 186 milliards d’euros, après une dégradation de 122 milliards d’euros en 2020. Il s’élève ainsi à 375 milliards d’euros, soit 2,0 % du patrimoine économique national.

Le patrimoine non financier est en hausse de 186 milliards d’euros en 2021, après une augmentation de 136 milliards d’euros en 2020. Comme en 2020, cette hausse est portée par l’immobilier qui en constitue 86,3 %. L’augmentation soutenue des prix du foncier stimule à la hausse la valorisation de l’ensemble des terrains bâtis des administrations, qu’ils supportent du résidentiel ou du non résidentiel (bureaux, ouvrages de génie civil, gymnases, établissements scolaires, musées, etc.). Les constructions et terrains sont en hausse de 166 milliards d’euros en 2021.

Si la dynamique du patrimoine non financier en 2021 est proche de celle de 2020, celle du patrimoine financier se modifie : il se stabilise après s’être fortement dégradé en 2020 (– 259 milliards d’euros). À l’actif, la hausse des cours boursiers stimule la valeur des actifs financiers qui progresse de 101 milliards d’euros. En particulier, les actions ou les parts de fonds d’investissement détenues par les administrations publiques, notamment les détentions des caisses de retraite, augmentent de 64 milliards d’euros.

Au passif, le déficit public contribue à l’augmentation de la dette (quoique moins qu’en 2020), mais la remontée des taux d’intérêt joue à la baisse sur la valorisation de la dette publique. Ainsi la dette au sens de Maastricht, mesurée en valeur nominale, augmente plus rapidement (+ 6,2 %) que la dette publique en valeur de marché (+ 2,8 %) en 2021.

Par comparaison, le solde net du patrimoine de tous les agents économiques français (patrimoines nets des sociétés financières, sociétés non financières, administrations publiques, ménages, et institutions sans but lucratif) était estimé par l'INSEE à environ 18 906 milliards d'euros à fin 2021, dont 14 600 milliards d'euros des ménages[53].

| Valeur nette | Fonds propres | |

|---|---|---|

| Économie nationale (1) | 18 906,1 | |

| Dont sociétés non financières | 3 295,4 | 13 682,2 |

| Dont sociétés financières | 635,8 | 3 647,1 |

| Dont administrations publiques | 374,7 | |

| Dont ménages | 14 427,1 | |

| Dont ISBL | 173 | |

| Reste du monde (2) | 64,9 | |

| Total (1)+(2) | 18 971 |

En outre, les actifs publics ont généralement la particularité d'être difficilement vendables (infrastructures, monuments, …) et de générer des coûts (entretien) plus que des profits. Il en résulte que le solde des flux financiers, avec le remboursement des emprunts et des intérêts sur la dette publique, reste négatif.

En 2021, la décomposition par secteurs des administrations publiques (en milliards d'euros) était la suivante :

| Administrations publiques | dont

Administrations publiques centrales |

dont

État |

dont

ODAC |

dont

Administrations publiques locales |

dont

Administrations de sécurité sociale | |

|---|---|---|---|---|---|---|

| Valeur nette | 374,7 | -1577,2 | -1826 | 248,8 | 1757,5 | 194,5 |

Service et charge de la dette[modifier | modifier le code]

Le service de la dette représente le paiement annuel des échéances (capital plus intérêts) des emprunts souscrits. La charge de la dette représente le paiement des intérêts seuls.

Mais la technique de l'OAT permet à l’État de fixer les intérêts qu'il paye au niveau de son choix. Veut-il en payer moins ? Il ouvre une tranche d'une OAT à 0 %. Est-il prêt à en payer plus ? Une OAT à 8,5 % en sera le véhicule. La seconde lui permettra de récolter plus d'argent à la souscription que la première (pour une même valeur de remboursement et un même terme), au prix d'un service plus élevé dans exactement le même rapport ; de sorte que finalement les deux auront, pour la même somme récoltée, un service de valeur identique[55], mais avec une proportion d'intérêts complètement différente. Au deux extrêmes, l’État pourrait ne verser aucun intérêt (il lui suffirait de vendre des OAT 0 %, qui trouveraient preneur moyennant un prix suffisamment bas par rapport à la valeur de remboursement promise) ou aucun capital (via une rente).

De ce fait, les analyses sur la quantité d'intérêts versés par l’État sont à prendre avec excessivement de prudence.

Le montant total du service de la dette pour l'ensemble des administrations n'est pas connu. Celui de l’État (au sens strict) l'est, par les chiffres en loi de finance et ceux de l'Agence France Trésor, qui donne les montants remboursée et ceux des intérêts versés. Il peut varier dans des proportion sensibles selon les années, en fonction de la maturité des OAT[56]. Mais là encore, puisque l’État rembourse avec de l'argent qu'il réemprunte, et qu'il peut à loisir convertir une OAT arrivant à échéance une année donnée, en une autre OAT d'échéance différente, plus longue ou plus courte, cette donnée n'a de sens que pour des spécialistes.

Pour l’État Stricto sensu, le service de la dette représente environ la moitié de son budget (avec les précautions d’interprétation mentionnées plus haut). Par exemple, il devait atteindre 161,2 milliards d'euros selon le projet de loi de finances pour 2018[57]. Le remboursement du capital relatif aux emprunts de l'État est considéré comme une opération de trésorerie. À ce titre, seul l'article d'équilibre en loi de finances initiale ou en loi de règlement révèle que des emprunts nouveaux permettent d'assurer ce remboursement en capital et une partie des intérêts à travers la couverture du déficit de l'État. Ainsi, l'article 28 du projet de loi de finances pour 2018 prévoit de nouveaux emprunts à hauteur de 120 milliards d'euros pour rembourser les emprunts échus et 80 milliards d'euros pour couvrir le déficit prévisionnel de l'État. C'est de la cavalerie budgétaire, comme le rappelait Philippe Marini en ces termes[58] : « Que l'on cesse enfin de faire de la cavalerie en empruntant de nouveau pour rembourser des emprunts qui financent des dépenses de fonctionnement ».

De même, en vertu du principe de l'unité budgétaire, comme l'État connaît des déficits depuis plus de 40 ans[59] que l'emprunt finance, il est possible d'avancer qu'il couvre aussi une partie des intérêts.

Engagements hors bilan : volume en jeu[modifier | modifier le code]

Chaque année, le compte général de l'État dresse un tableau de synthèse des principaux engagements hors bilan évaluables et autres informations[60].

En 2005, le rapport Pébereau estimait le montant supplémentaire de dette publique compris entre 790 et 1 000 milliards d'euros[61].

En 2015, le hors bilan était estimé à 3 200 milliards €, en sus des 2 000 milliards € « au sens de Maastricht »; les dettes totales des administrations françaises, au sens des normes comptables internationales (IFRS et IPSAS) atteignaient donc plus de 5 200 milliards € ; les engagements hors bilan représentent 158 % du PIB et ont été multipliés par 3,5 en dix ans[62]. Cette évolution est cohérente avec celle du patrimoine des administrations publiques françaises, bien que ce dernier ne retrace que le bilan.

En 2017, la Cour des comptes recensait dans son rapport sur la certification des comptes de l'État pour l'exercice 2016 plus de 4 000 milliards d'euros d'engagements hors bilan de l'État ; à eux seuls, les engagements de retraite portés par l'État représentaient 2 352 milliards d'euros, soit plus que l'ensemble de ses dettes financières, 1 647 milliards d'euros[63]. La proportion de retraités augmentant, leurs retraites seront de plus en plus difficiles à financer par les recettes publiques (ceteris paribus). De plus, à la même date le solde du bilan était de -1 203 milliards d'euros en 2016[63], pour un total négatif, bilan et hors bilan de 5 200 milliards €. La capacité de l'État à lever l'impôt le sauve. Ce rapport contient un inventaire des principaux engagements hors bilan[63] :

- engagements de retraite : 2 352 Mds €, dont 2 139 Mds€ pour les fonctionnaires de l'État et 147 Mds€ pour les fonctionnaires de La Poste ;

- dette garantie par l'État : 195 Mds € ;

- garanties liées à des missions d'intérêt général : 500 Mds €, dont 406 Mds € de garantie des livrets d'épargne réglementés et 77 Mds € au titre de la COFACE ;

- garanties de passif : 230 Mds €, dont 126 Mds € de quote-part française au capital appelable du MES et 22 Mds € d'engagement pris envers la Caisse nationale des industries électriques et gazières ;

- engagements financiers de l'État : 185 Mds €, dont 42 Mds € d'engagements envers le FMI ;

- engagements découlant de la mission de régulateur économique et social de l'État : 571 Mds €, dont 346 Mds € de subventions d'équilibre aux régimes spéciaux (SNCF, RATP…) et 164 Mds € d'engagements au titre des aides au logement.

Si la plupart de ces engagements ne deviendront exigibles qu'à long terme et de façon progressive (en particulier les retraites), le risque principal réside dans leur dynamique, hors de contrôle : leur croissance rapide met en danger l'équilibre budgétaire futur ; c'est particulièrement visible dans le cas des retraites. L’autre risque est lié à une potentielle remontée des taux d'intérêt, susceptible d’accroître la charge de la dette de 60 Mds € par an, selon l'économiste Jean-Yves Archer[64], ou de déclencher une crise financière mondiale comme celle de 2008[65].

Bien que l'État ne provisionne pas au fur et à mesure les droits à la retraite de ses agents au titre de leur service déjà effectué comme il le devrait légalement, il retrace une estimation de ces engagements dans un document annexe au projet de la loi de finances. En outre, le compte général de l’État contient un tableau de synthèse des principaux engagements hors bilan. Ces informations confirment la place prépondérante des engagements de retraite au profit des fonctionnaires civils de l’État et militaires pour 2 212 milliards d'euros[66], ce qui représente un peu plus de la moitié de la dette hors bilan de la France, qui atteint 4 070 milliards €, dont 139 milliards € de subventions aux régimes de retraites et subventions d'équilibre au régime spécial de la SNCF[67].

De même, la sécurité sociale n'applique pas non plus les normes comptables et ne provisionne pas non plus les droits à pension acquis. Le Conseil d'orientation des retraites utilise les estimations de l’INSEE, qui donne fin 2015[68] un chiffre global (y compris pensions de l’État) de 8 108 milliards d’euros[69].

Fin 2018 la dette publique hors publique hors bilan est estimée à plus de 4 000 milliards d’euros[70].

Au 31 décembre 2019, les principaux engagements hors bilan correspondant au total des engagements donnés sont estimés à 4 428 milliards d'euros. Les postes connaissant des variations significatives sont :

- les engagements de retraite de l’État, pour l’essentiel au titre de ses fonctionnaires civils et militaires, représentent 2 480 Md€, en hausse de 193 Md€ entre 2018 et 2019;

- les engagements relevant de la mission de régulateur économique et social de l’État sont évalués à 720 Md€ en 2019, en augmentation de 82 Md€ par rapport à 2018;

- la garantie des épargnants au titre des produits d’épargne réglementée, qui est évaluée à 450 Md€ en 2019, en augmentation de 16 Md€ par rapport à 2018, fait partie des garanties de l’État liées à des missions d’intérêt général, l’État garantissant aux épargnants leurs dépôts y compris les intérêts capitalisés[71].

Selon Jean-Yves Archer, économiste membre de la Société d'économie politique, la dette consolidée (dette hors bilan incluse) atteignait 7 148 milliards €, soit 324 % du PIB fin 2020[72].

D'après la Cour des comptes, « les engagements de l’État s’élèvent à 5 071 milliards € en 2021, en léger recul par rapport à 2020 en raison d’une modification des hypothèses de mortalité et du taux d’actualisation utilisés pour valoriser l’engagement de l’État relatif aux retraites des fonctionnaires (2 534 Md € en 2021, en baisse de 234 Md €). Les engagements financiers de l’État atteignent 1 438 Md €, en progression de 135 Md € sur l’exercice. Une partie significative de cette progression s’explique par l’augmentation de la garantie de protection des épargnants, du fait de l’accroissement de l’épargne collectée sur plusieurs supports. En revanche, après une augmentation de 113,3 Md € entre 2019 et 2020 en lien avec la crise sanitaire, les encours de dette garantie sont restés stables entre 2020 et 2021, l’augmentation de la garantie de l’État à la dette de l’Unédic étant globalement compensée par la baisse de l’engagement lié aux prêts garantis par l’État (PGE). Un nouvel engagement financier de l’État est comptabilisé à hauteur de 75 Md € au titre du financement du plan de relance européen »"[73].

Dette publique et autres dettes[modifier | modifier le code]

La dette publique est à distinguer, entre autres, de la « dette extérieure de la France », qui correspond à l'ensemble des engagements des administrations publiques et de la sphère privée vis-à-vis du reste du monde (c’est-à-dire les autres pays). En 2006, la dette extérieure brute représentait 2 918 milliards d’euros, soit 162 % du PIB national[74], la dette extérieure nette (c’est-à-dire en comptant les créances détenues par la France sur l'étranger) étant proche de zéro[75],[76].

La Banque de France s'inquiète depuis 2017 de l'endettement des entreprises qui continue à croître : fin mars 2018, il représentait près de 73 % du PIB, un ratio largement au-dessus de la moyenne de la Zone euro (61 %) ; par ailleurs, selon le Haut Conseil de stabilité financière (HCSF), l'évolution du marché des prêts à l'habitat justifie aussi une vigilance renforcée[77].

Dans le cas de déficits simultanés des finances publiques et de la balance courante, on parle de déficits jumeaux.

Pour Bernard Marois, président du Club Finance HEC, « il est indispensable de prendre en compte l'endettement total d'un pays, c'est-à-dire sa dette publique et sa dette privée (entreprises et ménages) ». Dans cette optique, la France serait début 2010, grâce à un endettement privé modéré, dans une situation moins délicate que les États-Unis dont l'endettement total s'élèverait à 350 % du PIB[78]. Au deuxième quadrimestre 2014, l'endettement total, public et privé, de la France atteignait 280 % du PIB[79]. À titre de comparaison, l'endettement total du Japon s'élevait à 400 % du PIB, celui des États-Unis à 233 % du PIB.

Gestion et répartition[modifier | modifier le code]

Gestion de la dette[modifier | modifier le code]

Les administrations publiques locales et les administrations de sécurité sociale gèrent elles-mêmes leur dette publique. Toutefois une convention de mandat signée le a confié la gestion technique de la dette de la CADES à l'Agence France Trésor[80].

La dette de l’État est gérée par l'Agence France Trésor (AFT). Les emprunts d'État français sont émis sur le marché obligataire: la dette est donc qualifiée de négociable[81]. Chaque année, le programme d'émission est le principal moyen de couvrir les remboursement des emprunts passés (cavalerie) et le déficit de l'année : 215 Md€ sur 236 pour 2019[82].

L'AFT recense les risques liés à la gestion de la dette : risques de taux, de contrepartie, de liquidité et risques opérationnels[83]. Conformément à sa définition du point 52 du paragraphe 1 de l’article 4 du règlement (UE) n° 575/2013, le risque opérationnel correspond au risque de pertes découlant d’une inadéquation ou d’une défaillance des processus, du personnel et des systèmes internes ou d’évènements extérieurs, y compris le risque juridique. Le risque majeur de défaut n'est pas clairement identifié. Dans une conférence organisée par le FMI les 13 et 14 septembre 2018, Julianne Ams (IMF), Reza Baqir (IMF), Anna Gelpern (Georgetown), Christoph Trebesch (Kiel) ont essayé de définir le défaut souverain[84], ses conséquences et les moyens d'y faire face.

Supports (ou instruments)[modifier | modifier le code]

Les principaux supports de la dette sont les obligations assimilables du Trésor (OAT), les bons du Trésor à intérêts annuels (BTAN), et les bons du Trésor fixes et à intérêts précomptés (BTF). Depuis septembre 1998, l’État émet également des OATi dont le taux d’intérêt et le principal sont indexés sur l'inflation[85].

Contrats d’échanges de taux d’intérêt (« swaps »)[modifier | modifier le code]

En 2001, l’Agence France Trésor a mis en œuvre une série de contrats d’échanges de taux d’intérêt (ou « swaps ») de façon à substituer à une charge de taux fixe à long terme une charge de taux fixe plus courte tout en limitant au mieux la volatilité accrue de la charge de la dette[86]. À cet effet, l’agence évalue quantitativement le compromis entre la charge d’intérêt moyenne et la variabilité de celle-ci selon de nombreux scénarios calculés au moyen d’un modèle macrofinancier. En raison de la baisse des taux, la politique de gestion de la durée de vie moyenne de la dette négociable via les swaps a été suspendue depuis juillet 2002, mais l’agence continue d’opérer des swaps « courts » pour limiter l’exposition à des taux à moins d’un an[87].

Échéancier, durée de vie moyenne et duration modifiée[modifier | modifier le code]

La dette publique négociable se compose d'instruments dont la maturité varie fortement, de 3 mois pour certains BTF, jusqu'à 50 ans pour l'OAT émise en 2005, dont le capital ne sera remboursé qu'au 25 avril 2055… À tout moment, on peut représenter la dette comme un échéancier, série de flux de remboursements à effectuer le jour même, le lendemain, dans 3 mois, dans 10 ans, etc.

À partir de l'échéancier, on peut calculer la durée de vie moyenne des supports de la dette, calculée comme moyenne pondérée des maturités résiduelles des titres émis, sans prendre en compte les intérêts. À la fin de 1995, la durée de vie moyenne de la dette de l’État était de 6 ans et 176 jours, ou 6,48 années. Par une politique de réduction de la maturité des obligations, cette durée a été réduite à 5,64 années fin 2004. La politique de contrats d’échanges de taux d’intérêt (« swaps » (voir plus loin)), la durée de vie moyenne de la dette aurait été de 5,81 années, soit 62 jours de plus. De fin 2004 à fin 2007, la durée de vie moyenne a augmenté rapidement et s'établissait à 7,08 années fin juin 2011, la réduction due à la politique de swaps s'étant réduite à 7 jours[88]. Fin janvier 2018, la durée de vie de la dette négociable à moyen et long terme était de 7 ans et 275 jours[89].

Si l'on tient compte à la fois du capital et des intérêts et du fait « qu'un euro à rembourser aujourd'hui vaut plus qu'un euro à rembourser dans 10 ans », on peut également calculer une « duration modifiée » de la dette, fonction des différents flux à payer et des coefficients d'actualisation (ou du taux d'actualisation) retenus. En France, la duration modifiée de la dette de l'État est environ 1,5 année plus basse que sa durée de vie moyenne[90].

Taux d'intérêt de la dette[modifier | modifier le code]

L’État français s'endette à un taux d'intérêt de référence bien plus bas que les entreprises et son niveau n'a pas cessé de baisser depuis trente ans. À l'époque du Serpent monétaire européen, la France empruntait à un taux d'intérêt significativement plus élevé que l'Allemagne, en raison des risques de dévaluation du franc français par rapport au Deutsche Mark. Depuis la création de l'euro, l'écart par rapport à l’Allemagne s'est réduit, et la France emprunte à bien meilleur marché que l'Espagne, l’Italie, l'Irlande et la Grèce.

Selon l'Agence France Trésor, le taux implicite moyen du stock de la dette de l'État, dont la maturité moyenne est de près de 8 ans, devrait être de l'ordre de 2 % en 2018 ; sur les marchés en septembre 2018, le taux à 8 ans sur les emprunts de l'État français s'établissait à 0,45 % environ alors que les emprunts qui arrivent à échéance en 2019 ont été contractés à 2,40 % en moyenne[77].

La Cour des comptes a montré que la forte réduction des taux d'intérêt était à l'origine de 40 % de la réduction des déficits entre 2011 et 2016 : la charge d'intérêt avait baissé de 11,6 milliards € (-22 % sur 4 ans), alors que la dette passait de 89,5 % à 96,3 %. Le budget prévoit une nouvelle légère baisse de la charge d'intérêt en 2018, à 41,2 milliards €, mais la tendance devrait s'inverser dès 2019, avant une nette remontée de la charge en 2020, estimée à 44,7 milliards €, avec l'hypothèse d'une remontée progressive des taux de moyen et de long terme de 75 points de base par an ; mais l'Agence France Trésor a calculé qu'un choc de taux de 1 % augmenterait la charge de la dette de 2,1 milliards € la première année et de 6,9 milliards € au bout de trois ans[91].

Le taux d'intérêt des emprunts publics français à 10 ans, le plus suivi, avait atteint un maximum historique lors du second choc pétrolier, à 17 %[92]. Dès août 2010, il bat des records de baisse[93]. Le taux d'intérêt réel (une fois déduit l'inflation) passe même sous les 2 %, à un niveau inférieur de plus des deux-tiers à sa moyenne des années 1980 et des années 1990. Depuis le début des années 2010, il est en moyenne égal à 1,1 %, soit seulement le cinquième de son niveau des années 1980. Depuis juillet 2012, l'État français emprunte à court terme à des taux d'intérêt négatif[94]. Carmen M. Reinhart donne des explications sur le sujet : « Les périodes de fort endettement ont toujours été associées à une fréquence croissante des défauts ou des restructurations de la dette publique et privée. Parfois cette restructuration s'opère plus subtilement, prenant la forme de la "répression financière". Lorsque les taux d'intérêt réels sont négatifs sur la durée, ils équivalent à un impôt sur les porteurs d'obligations, et, plus généralement sur les épargnants »[95].

En 2019, pour la première fois de son histoire, le taux français à 10 ans passe sous 0 %, à - 0,004 %[96]. Jacques de Larosière signale trois risques inhérents à la pratique de taux bas ou négatifs :

- diminution de la volonté des États, d'assainir leur situation budgétaire ;

- raréfaction ou renchérissement du crédit aux PME ;

- engagements des organismes d'assurance - vie et des fonds de pension avec des actifs à rendement nul[97].

Dénonçant une impasse de la politique monétaire engendrée par la politique des taux bas et de rachat des dettes publiques et privées, Jacques de Larosière suggère trois solutions pour en sortir :

- la mise en œuvre d'instruments budgétaires et structurels ;

- la neutralisation de liquidités en abondance ;

- un système monétaire international organisé pour que le taux de change retrouve son rôle de stabilité[98].

| Année[99] | 1981 | 1982 | 1983 | 1984 | 1985 | 1986 | 1987 | 1988 | 1989 | 1990 | Années 1980 |

| Taux 10 ans (fr) | 17,4 % | 14,8 % | 14,4 % | 13,4 % | 11,9 % | 9,2 % | 9,9 % | 8,6 % | 9,3 % | 10,0 % | 11,9 % |

| Indice prix[100] | 13,4 % | 11,8 % | 9,6 % | 7,4 % | 5,8 % | 2,7 % | 3,1 % | 2,7 % | 3,6 % | 3,4 % | 6,6 % |

| Taux 10 ans réel | 4,0 % | 3,0 % | 4,8 % | 6,0 % | 6,1 % | 6,5 % | 6,8 % | 5,9 % | 5,7 % | 6,6 % | 5,5 % |

| Année[99] | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | Années 1990 |

| Taux 10 ans (fr) | 8,6 % | 8,1 % | 5,6 % | 8,3 % | 6,6 % | 5,8 % | 5,3 % | 3,9 % | 5,5 % | 5 % | 6,3 % |

| Indice prix[100] | 3,2 % | 2,4 % | 2,1 % | 1,6 % | 1,8 % | 2,0 % | 1,2 % | 0,7 % | 0,5 % | 1,7 % | 1,7 % |

| Taux 10 ans réel | 5,4 % | 6,1 % | 3,5 % | 6,7 % | 4,8 % | 3,8 % | 4,1 % | 3,2 % | 5 % | 3,3 % | 4,6 % |

| Année[99] | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | Années 2000 |

| Taux 10 ans (fr) | 5 % | 4,3 % | 4,3 % | 3,7 % | 3,3 % | 4 % | 4,4 % | 3,4 % | 3,6 % | 3,4 % | 3,9 % |

| Indice prix[100] | 1,7 % | 2,1 % | 1,9 % | 2,1 % | 1,8 % | 1,6 % | 1,5 % | 2,8 % | 0,1 % | 1,5 % | 1,7 % |

| Taux 10 ans réel | 3,3 % | 2,2 % | 2,4 % | 1,6 % | 1,5 % | 2,4 % | 2,9 % | 0,6 % | 3,5 % | 1,9 % | 2,2 % |

| Année | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Années 2010 |

| Taux 10 ans | 2,5 % | 3,2 % | 2,2 % | 1,9 % | 1,1 % | 0,5 % | 0,8 % | 0,7 % | 1,3 % |

| Indice prix | 2,1 % | 2,0 % | 0,9 % | 0,5 % | 0,0 % | 0,2 % | 1,0 % | 1,8 % | 0,9 % |

| Taux 10 ans réel | 0,4 % | 1,2 % | 1,3 % | 1,4 % | 1,1 % | 0,3 % | -0,2 % | -1,1 % | 0,4 % |

Il est intéressant de comparer la charge de la dette au solde public (déficit budgétaire).

Globalement, entre 2018 et 2022, la charge de la dette exposée par les administrations publiques figure dans le tableau ci-après :

| Année | Montant des intérêts | Données |

|---|---|---|

| 2018 | 40,34 Md€ | |

| 2019 | 35,297 Md€ | |

| 2020 | 29,561 Md€ | |

| 2021 | 34,681 Md€ | |

| 2022 | 46,945 Md€ | Prévues |

S'agissant de l’État, la charge de la dette était de 47,4 milliards[réf. nécessaire] d'euros pour l'année 2005 et le solde public déficitaire de 59,3 milliards d'euros[102] soit 85 %[réf. nécessaire] du solde (négatif). Cette charge était également comparable à la presque totalité de l'impôt sur le revenu payé par les Français (qui représente, en 2006, 17 % des recettes de l'État). Cette charge était en 2005 le deuxième poste budgétaire de l'État français, après celui de l'Éducation nationale et avant celui de la Défense[103]. En 2006, et pour l'État seul, la charge des intérêts de la dette était de 39 milliards d'euros, soit 14,6 % du budget de l'État[104]. La charge des intérêts se montait en 2007 à plus de 50 milliards d'euros (augmentation de 12 % par rapport à 2006)[réf. souhaitée]. Il s'agit de l'équivalent du déficit public.

De 2012 à 2014, la charge de la dette est devenue le premier poste budgétaire de l'État. Après un pic à 48,8 milliards d'euros en 2012[105], elle a toutefois diminué grâce aux taux de refinancement de l'État historiquement bas. À partir de 2015, elle n'est plus que le second poste de dépenses de l'État derrière celui de l'Éducation nationale[106]. En 2019, selon le projet de loi de finances[107], avec 42 Md€, la charge des intérêts occupe le troisième poste budgétaire après l'enseignement scolaire, 72,7 Md€ et la défense, 44 Md€.

L'évolution de la charge de la dette ne dépend pas seulement de celle de l'encours de la dette, mais aussi de celle des taux d'intérêt :

| Année | Montant (Mds €) |

|---|---|

| 2008 | 44,3 |

| 2009 | 37,5 |

| 2010 | 40,1 |

| 2011 | 46,3 |

| 2012 | 48,8 |

| 2013 | 44,9 |

| 2014 | 43,4 |

| 2015 | 42,1 |

| 2016p | 44,5 |

| 2017p | 41,8 |

| 2016-2017 : prévisions | |

De 2012 à 2016, malgré la progression rapide de la dette, la charge d'intérêt diminue grâce à des taux de plus en plus bas. Le remboursement du capital de la dette, qui fait partie du service de la dette, représentait en 2007 pour l’État environ 80 milliards d'euros, c'est-à-dire la somme de toutes les autres recettes fiscales directes (impôt sur les sociétés, ISF, etc.). Au total, le service de la dette de l'État représentait 118 milliards d'euros, ce qui correspond à la totalité de ses ressources fiscales directes, ou encore, presque à la TVA (environ 130 milliards)[110]. Pour 2015, l'Agence France Trésor prévoit un besoin de financement total de 192,3 milliards d'euros, dont 116,5 milliards € de remboursements de dettes et 74,4 milliards € de déficit budgétaire prévisionnel ; l'AFT a réduit préventivement ce besoin de financement en rachetant, en 2013 et 2014, 37,6 milliards € de titres arrivant à maturité en 2015[111].

Le taux d'intérêt payé sur la nouvelle dette émise est susceptible de varier dans les années à venir. En 2007, les taux réels sont particulièrement bas et les économistes anticipent une augmentation de ces taux dans le futur[112]. En pratique, ces taux ont en 2010 puis en 2011 atteint des niveaux encore plus bas qu'en 2007. Comme l'indiquait Gilles Carrez en août 2010, une hausse de seulement un point du taux d'intérêt exigé par les marchés coûterait deux milliards d'euros en 2011, soit l'équivalent du budget du ministère de la Culture[113]. De fait, trois ans après, le taux d'intérêt exigé par les marchés avait non pas augmenté de 1 % mais diminué de 1,2 %.

Dans la mesure où l'État rembourse l'annuité en capital de ses emprunts et une partie des intérêts correspondants grâce à de nouveaux emprunts, il est possible d'avancer que les emprunts d'État sont devenus des emprunts perpétuels dans l'acception de Jean-Marc Daniel[114] : « À l'origine, on assimilait dette publique et dette de l'État. Ce qui faisait la particularité de cette dette, c'est le rapport de l'État au temps. En principe, tout agent économique est contraint de rembourser ses dettes au moment de sa disparition. Mais l'État qui est éternel, ne disparaît jamais, si bien qu'il n'a jamais à rembourser. Ce raisonnement a fait naître ce que naguère on appelait des « rentes perpétuelles », c'est-à-dire des titres publics qui donnaient le droit au versement d'un intérêt jusqu'à la fin des temps. Aujourd'hui, les rentes perpétuelles ont disparu mais chaque titre qui arrive à échéance donne lieu à un réemprunt immédiat ».

En 2021, la charge d’intérêts de la « dette publique », c’est-à-dire la dette consolidée de l’ensemble des « administrations publiques », s’est élevée à 34,5 Md€ hors frais bancaires (38,1 Md€ avec ces frais) en comptabilité nationale, soit 2,6 % des « recettes publiques » (2,9 % avec frais) ou 1,4 % du PIB (1,5 % avec frais)[115].

Le rapport entre la charge d’intérêts des APU et le PIB a nettement décru depuis 1996, et la décision de faire entrer la France dans la zone euro, malgré une augmentation quasi-continue, et particulièrement forte depuis 2008, du ratio dette publique / PIB. En effet, le taux apparent de la dette publique a enregistré une très forte baisse sur cette période, de 6,6 % en 1996 à 1,25 % en 2020. De 2010 à 2020, la charge d’intérêt a baissé de 20 Md€ alors que la dette a augmenté de 770 Md€ de fin 2009 à fin 2019.

La répartition de la charge d’intérêts entre les catégories d’administrations publiques reflète assez largement celle de la dette publique elle-même : l’État en supporte la plus grande part. La charge d’intérêts des administrations de sécurité sociale est partagée entre l’agence centrale des organismes de sécurité sociale (ACOSS) et la caisse d’amortissement de la dette sociale (CADES).

En 2021, la charge d’intérêts de la France est légèrement inférieure à la moyenne de la zone euro ou de l’Union européenne grâce à un taux apparent plus faible, son endettement étant supérieur à la moyenne de ces pays.

L'équipe de la fondation IFRAP a publié une étude sur la charge prévisionnelle d'intérêts que l'État devra payer à l'horizon 2027. Elle varierait de 91 Md€ à 117 Md€ selon que l'inflation annuelle serait ramenée à 2 % l'an dès 2024 ou persisterait entre 3 et 3,5 % entre 2023 et 2027[116]. La même étude retrace l'évolution de la dette française au cours de ces dernières années et ses modalités de financement.

Risques[modifier | modifier le code]

S’agissant de l’État, l’agence France Trésor[117] s’efforce de protéger contre les risques associés à la gestion de la dette publique en les identifiant : les risques de taux (variation à la hausse), de contrepartie, de liquidité, opérationnels (risque de pertes découlant d’une inadéquation ou d’une défaillance des processus, du personnel et des systèmes internes ou d’évènements extérieurs, y compris le risque juridique) et de change (de marché).

Pour sa part, la Cour des comptes a recensé en février 2019 les principaux risques qui concernent les dettes des entités publiques[118],[119]. Elle estime que :

- l'État est exposé au risque de taux en raison de l'importance de ses émissions de dette ;

- hors dette de SNCF Réseau, les risques liés à la dette des organismes divers d'administration centrale (ODAC) paraissent limités ;

- l'encours de dette des administrations publiques locales (APUL) comporte des risques a priori moins forts que par le passé ;

- les risques induits par la dette des administrations de sécurité sociale (ASSO) se concentrent sur l'Unedic et l'ACOSS.

La Cour des comptes suggère que la coordination des émissions obligataires par l'Agence France Trésor permettrait de réduire les risques opérationnels.

Le taux d'endettement maximal supportable fait débat. Si l’administration publique française était soumise aux mêmes critères de mesure de l’endettement qu’une entreprise privée, à savoir le ratio dette sur chiffre d'affaires, elle serait considérée comme trop endettée, puisque le ratio dette sur dépenses publiques dépasse les 120 %[120],[61],[121]. Cependant, à la différence des entreprises, la durée de vie d'un État est en première approximation infinie, il peut donc toujours se ré-endetter pour rembourser les dettes passées. De l'autre, il doit chaque année payer le service de la dette : intérêts annuels plus quote-part annuelle de remboursement. Cette charge pèse sur le budget de l'état, et si elle est trop forte va empêcher toute autre action (éducation, armée, justice, etc.), ou finir par atteindre un niveau qui n'est plus supportable et provoquer un défaut de paiement. Le niveau de dette supportable dépend donc à la fois de la dette accumulée et des taux d'intérêt. Quand ces derniers baissent de moitié, ou deviennent en partie négatifs comme en 2016, ils permettent une augmentation de la dette indolore à court terme, jusqu'à ce que les taux remontent. Il dépend aussi de la part qui est financée par les résidents. Si la dette est essentiellement locale (comme au Japon), les prêteurs sont en quelque sorte « captifs » et continuer à prêter à l'État même quand la dette augmente. Et il est plus facile d'augmenter les impôts pour couvrir le déficit, puisque le service de la dette reste payé aux ménages qui ont donc les moyens de payer les impôts. À l'inverse, si comme en France la dette est en majeure partie étrangère, si l'État perdait sa crédibilité, il ne pourrait plus s'endetter à bas taux, les étrangers se détournant, et sa dette deviendrait rapidement insoutenable. C'est ce qui est arrivé à la Grèce.

Il n'est donc pas totalement pertinent d'appliquer à l'État les critères de mesure de l’endettement d’une entreprise privée ; étant donné les moyens de coercition de l’État et sa capacité à lever de nouveaux impôts, les agences de notation estiment que le risque de défaut sur la dette publique est généralement minime. Entre 1558 et 1788, la France a fait défaut à huit reprises[122]. L'État français n'a pas fait officiellement défaut sur sa dette après 1797, date du vote de la loi dite du « tiers consolidé »[123], mais à partir de 1914 il profité de l'inflation et organisé des dévaluations qui reviennent à un défaut partiel dans les mêmes proportions.

L'effet « boule de neige »[modifier | modifier le code]

La Commission identifie un effet « boule de neige » lorsque le ratio de la dette publique au PIB s'accroît de manière autonome, par le seul effet de la charge de la dette. Lorsque le taux de croissance est inférieur au taux d'intérêt, ce ratio s'accroît même si le budget ne connaît pas de déficit primaire (c'est-à-dire qu'il est équilibré hors charge de la dette) : un accroissement des taux d'intérêt peut alors rendre la dette progressivement insoutenable par une augmentation de la charge de la dette.

Inversement, si le taux d'intérêt est inférieur à la croissance, la dette se réduit d'elle-même en proportion du PIB et peut compenser de légers déficits primaires[124]. Il se trouve que cette situation qui est actuellement en cours, de sorte que l'effet « boule de neige » reste une menace théorique. En janvier 2019, l'ancien économiste en chef du FMI Olivier Blanchard estime devant l'Association des économistes américains que la dette publique ne présente actuellement guère de problème de soutenabilité[125].

La dette des sous-secteurs de l’administration publique[modifier | modifier le code]

En comptabilité nationale française, les administrations publiques (APU) peuvent être décomposées en trois ou en quatre sous-secteurs :

- l’administration publique centrale qui se compose elle-même de l'État et des organismes divers d'administration centrale (ODAC)

- les administrations publiques locales

- les administrations de sécurité sociale.

La dette de Maastricht des APU en fin de premier trimestre par an et sa répartition par sous-secteur (en Mds€)[126]

- État

- Organismes divers d'adm. centrale

- Administrations publiques locales

- Administrations de sécurité sociale

- Dette publique de la France au sens de Maastricht par sous-secteurs

-

Dette publique au sens de Maastricht en pourcentage du PIB : répartition par sous-secteurs des administrations publiques, France, 1978-2016

Dette publique au sens de Maastricht en pourcentage du PIB : répartition par sous-secteurs des administrations publiques, France, 1978-2016 -

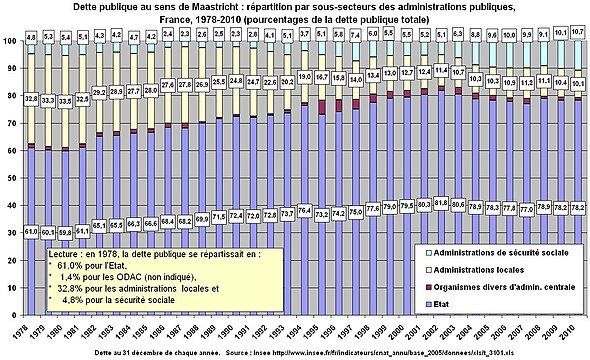

Dette publique au sens de Maastricht : répartition par sous-secteurs des administrations publiques, France, 1978-2010

Dette publique au sens de Maastricht : répartition par sous-secteurs des administrations publiques, France, 1978-2010

Données brutes[modifier | modifier le code]

La dette publique totale peut être obtenue par simple addition des dettes et des créances de chaque sous-secteur envers des agents n’appartenant pas à l’administration publique : les dettes et créances entre sous-secteurs de l’administration publique ne font pas partie de la dette publique.

- Au tournant des années 1980, la dette de l’État ne représentait qu’un huitième du PIB annuel (12,2 % fin 1980) pour s’accroître ensuite, avec quelques fluctuations, jusqu’à 76,7 % du PIB fin 2016. En pourcentage du PIB, la dette des administrations de sécurité sociale, presque négligeable jusqu’aux années 2000 (1,0 % fin 1978, 2,9 % fin 2001 et 2002), augmentait considérablement par la suite (environ 10 % de 2011 à 2016). Par contre, la dette des administrations locales en pourcentage du PIB fluctuait entre 6,6 % et 9,2 % (6,8 % fin 1978, 9,0 % fin 2016).

- Au troisième trimestre 2018, la dette publique de Maastricht s'établit à 2 322,3 Md€, en hausse de 22,5 Md€ par rapport au trimestre précédent. La contribution de l'État à la dette croît de 32,2 Md€, après +19,5 Md€ au deuxième trimestre, pour atteindre 1 860,5 milliards d'euros. La part des organismes divers d'administration centrale reste stable à 60,1 milliards d'euros. Le sous - secteur des administrations publiques locales diminue de 0,4 milliard d'euros à 199 milliards d'euros. La contribution des administrations de sécurité sociale baisse de 9,2 milliards d'euros[127] à 202,7 milliards d'euros.

- À la fin du deuxième trimestre 2020, la dette publique de Maastricht s’établit à 2 638,3 Md€, en hausse de 199,9 Md€ par rapport au trimestre précédent. Exprimée en pourcentage du produit intérieur brut (PIB), elle augmente de 12,7 points, soit la plus forte hausse trimestrielle depuis le début de la série au quatrième trimestre 1995. Elle s’établit à 113,7 % du PIB. Le tableau suivant exprimé en milliards d'euros donne la répartition par sous - secteur au troisième trimestre 2022[128].

| 2019 T2 | 2019 T3 | 2019 T4 | 2020 T1 | 2020 T2 | 2022 T3 | |

|---|---|---|---|---|---|---|

| Ensemble des administrations. publiques | 2375,0 | 2414,7 | 2380 | 2438,4 | 2638,3 | 2956,8 |

| En points de PIB | 99,1 % | 100 % | 98,1 % | 101,4 | 114,1 | 113,7 |

| dont, par sous-secteur, consolidée : | ||||||

| État | 1905,3 | 1946,9 | 1911,8 | 1958,2 | 2071,6 | 2345 |

| Organismes divers d'adm. centrale | 65,4 | 65,8 | 64,9 | 64,8 | 63,7 | 70,4 |

| Administrations publiques locales | 206,6 | 205,9 | 210,3 | 213,6 | 216,3 | 241,7 |

| Administrations de sécurité sociale | 197,8 | 196,1 | 193,1 | 201,8 | 286,7 | 299,8 |

Sur la base des données brutes, il apparaît ainsi que l’accroissement de la dette publique est due principalement à la progression de l’endettement de l’État. À la différence des collectivités locales, il emprunte pour financer des charges courantes et rembourser le capital de ses emprunts par de nouveaux emprunts. L'équilibre réel des budgets locaux prévu par l'article L. 1612-4 du code général des collectivités territoriales s'oppose au remboursement d'emprunts par de nouveaux emprunts. En définitive, pour une collectivité locale, le besoin de financement s'identifie à des dépenses d'équipement.

Mais il faut examiner à quel point ces chiffres bruts sont affectés par des effets de transferts et des variations de périmètre entre sous-secteurs.

Après neutralisation des effets de transfert et à périmètre constant[modifier | modifier le code]

La dette publique totale peut également être obtenue par consolidation des comptes de chacun des sous-secteurs[129]. Elle est ainsi égale à la somme des « dettes consolidées » des sous-secteurs. La répartition de la dette publique totale entre sous-secteurs et le montant de la dette publique consolidée de chaque sous-secteur dépendent non seulement de l’équilibre des dépenses et des recettes de chaque sous-secteur, mais également d’autres facteurs, notamment :

- les changements d’affectations de recettes et les transferts de compétences entre sous-secteurs– notamment entre l’État et les administrations locales, mais aussi entre l’État et les ODAC ;

- les variations de « périmètre » des sous-secteurs (reclassements d’un organisme public dans un sous-secteur différent)

- les transferts d’activité entre les administrations publiques et le secteur privé (si une administration confie à une entreprise privée une mission, toute dette envers cette entreprise est comptabilisée dans la dette publique ; elle ne l’aurait pas été si la mission était remplie par l’administration elle-même).

Les opérations de neutralisation des effets de transfert et des effets de périmètre ne sont pas des opérations simples. Elles permettent de mesurer pour chaque sous-secteur « l’évolution annuelle des dépenses et des recettes en l’absence d’effets de transfert et de périmètre ». Elles montrent que sur la période 2002-2008, la croissance des dépenses publiques (2,3 % par an) a été supportée pour plus de la moitié aux collectivités territoriales, un peu moins d’un tiers aux administrations de sécurité sociale et très peu (environ un sixième) à l’État. Pendant la même période (ainsi que sur la période antérieure 1978-2002), la part des prélèvements obligatoires perçus par les administrations centrales baissait au profit des administrations locales et de sécurité sociale. Ce qui permet au rapport Champsaur & Cotis de conclure : « À des degrés divers, toutes les administrations ont contribué à la dégradation des finances publiques »[130].

Créanciers de l’État[modifier | modifier le code]

.png)

L'État s'est volontairement privé de la possibilité de connaître ses créanciers en excluant les personnes morales de droit public du dispositif mis en place en 2014 pour permettre aux entreprises d'identifier leurs obligataires ; en effet, pour que la dette française soit attrayante, il faut respecter l'anonymat des investisseurs[131]. Suivre la circulation de ces titres est très difficile : la rapidité avec laquelle les titres sont échangés et l'internationalisation des marchés, avec de nombreux intermédiaires, compliquent la recherche ; l'équivalent de 10 milliards d'euros de titres change de mains chaque jour, soit deux fois le stock de dette chaque année.

L'État ne connaît donc pas de façon précise les propriétaires des titres de sa dette.

Les statistiques trimestrielles publiées par l'Agence France Trésor (AFT) proviennent de la Banque de France, qui collecte les informations auprès des établissements teneurs de comptes titres : ceux-ci déclarent leurs positions propres et, de façon agrégée, celle de leur clientèle.

La base de données Protide de l'Eurosystème fournit des données complémentaires, ainsi que les 18 banques partenaires Spécialistes en valeurs du Trésor (SVT) de l'AFT. Lors d'une enquête menée par la commission des Finances de l'Assemblée en 2016, un de ces SVT a déclaré qu'en 2015 près de 70 % des achats nets de dette ont été réalisés par des banques centrales ou des fonds souverains. Cela va dans le sens indiqué en 2010 par le directeur de l'Agence France Trésor : 61 % des achats d’obligations françaises de durée supérieure à 2 ans, avaient été le fait de banques centrales étrangères, qui s'en servaient comme réserves de change[132]. Un autre SVT a estimé que les banques centrales autres que la BCE (surtout asiatiques) représentaient un quart de la part détenue par les non-résidents.

La Banque de France détient un peu moins de 20 % de la dette négociable de l'État, qui s’élevait à 1 700 milliards d'euros à la fin 2017, contre moins de 5 % à la fin 2014, en application du vaste programme d'achat de dette publique lancé en mars 2015 par la Banque centrale européenne ; dans ce cadre, c'est la Banque de France qui est chargée d'acquérir les titres français. Du fait de cette intervention massive, la part des détenteurs étrangers a reculé à 55,1 % fin 2017 contre 67,8 % fin 2009[133].

La Banque de France détient en 2020 environ 23 % de la dette publique française[134].

Une étude publiée le 10 mai 2023 par la Banque de France révèle que la part de la dette d'État détenue par des investisseurs considérés comme stables, c'est-à-dire qui conservent leurs obligations jusqu'à l'échéance, a très fortement progressé : elle est passée de 49 % en 2014 à 65 % en 2021. La part de la BCE et surtout de la Banque de France était quasiment nulle en 2014, elle est passée à 22 % fin 2021 ; les fonds souverains et les banques centrales étrangères détiennent 18,5 % de la dette française ; les assureurs français, qui achètent les obligations en fonction du passif qu'ils ont à couvrir et les conservent jusqu'à échéance, ont une part de 17 %. La part des titres effectivement en circulation (le flottant) est donc tombée à 35 %, ce qui limite le risque de mouvements massifs sur les taux, mais pourrait réduire la liquidité de la dette française[135].

Au quatrième trimestre 2017, les porteurs (et non les propriétaires) français de la dette ne détenaient que 44,9 % des titres de la dette négociable de l'État, contre 55,1 % pour les non-résidents : les assurances françaises 18,0 % (en particulier les fonds euros en assurance-vie), les établissements de crédit français 6,6 %, les OPCVM français 1,3 %, les divers français (surtout Banque de France) 19 %[136] ; les assurances, OPCVM et établissements de crédits sont pour l'essentiel dépositaires de ces titres pour le compte des épargnants, qui en sont les vrais propriétaires.

Selon les sources, les trois plus gros pays étrangers détenteurs de dette française pourraient être en 2011 : les îles Caïmans, le Luxembourg et le Royaume-Uni[137]. Ou bien le Royaume-Uni, le Japon, les États-Unis[138]. Dans les deux cas, plus que les pays détenteurs, il s'agit des pays de transit identifiés, que les véritables détenteurs de titres français utilisent.

La chambre de compensation Euroclear France[139], communique cependant la liste de ses 50 plus gros acheteurs de dette française en 2011 (cette liste ne comprend donc pas les institutions comme les banques centrales, qui n'ont pas à signaler leur portefeuille aux régulateurs)[140]. La liste donnée n'a donc qu'une valeur indicative, car elle ne représente qu'une partie du marché secondaire. Il apparait, sans surprise, que la plupart de ces gros acheteurs sont des compagnies d'assurances, mutuelles ou fonds de pension, qui acquièrent ces titres de dette pour le compte de leurs clients épargnants.

Prévisions budgétaires[modifier | modifier le code]

Prévisions pluriannuelles : loi de programmation des finances publiques[modifier | modifier le code]

La loi constitutionnelle du 23 juillet 2008 a inscrit dans la Constitution que « les orientations pluriannuelles des finances publiques sont définies par des lois de programmation. Elles s’inscrivent dans l’objectif d’équilibre des comptes des administrations publiques ». L’équilibre « structurel » des comptes des administrations publiques a fait par ailleurs l’objet d’une règle budgétaire instaurée par le traité de 2012 sur la stabilité, la coordination et la gouvernance (TSCG) au sein de l’Union économique et monétaire. La loi organique du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques a inscrit dans le droit français cette obligation née du TSCG et précisé les dispositions de la Constitution relatives aux lois de programmation. La loi organique du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques a modifié celle de 2012 et l’a insérée dans la loi organique du 1er août 2001 sur les lois de finances (LOLF)[141].

Les nouvelles dispositions qui résultent de la loi organique de décembre 2021 sont pour la plupart applicables à partir du dépôt du projet de loi de programmation des finances publiques pour la période 2023 - 2027[142]. L'article 2 du projet de ce dernier rappelle que "L’objectif à moyen terme des administrations publiques mentionné au b du 1 de l’article 3 du traité sur la stabilité, la coordination et la gouvernance au sein de l’Union économique et monétaire, signé à Bruxelles le 2 mars 2012, est fixé à -0,4 % du produit intérieur brut potentiel". Or, le même article de ce projet de loi prévoit qu'il ne sera pas respecté comme le montre le tableau qui figure ci - après :

(En points de produit intérieur brut potentiel)

| 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|

| Solde structurel | -4,2 | -4,0 | -3,7 | -3,4 | -3,1 | -2,8 |

| Ajustement structurel | 0,9 | 0,2 | 0,3 | 0,3 | -0,3 | -0,3 |

Source : projet de loi de programmation des finances publiques pour les années 2023 à 2027

Réunie le 15 décembre 2022 pour élaborer un texte commun à l'Assemblée nationale et au Sénat, la commission mixte paritaire n'est pas parvenue à un accord. Au 31 décembre 2022, le projet de loi de programmation des finances publiques n’a toujours pas été adopté. Claude Raynal, sénateur et président de la commission mixte paritaire, s'interroge sur la portée d'un projet de loi de programmation qui ne serait pas voté : "Même en l'absence de vote du Parlement, on considérera toujours que la trajectoire telle qu'elle a été présentée engage le Gouvernement ! Par la suite, on s'y référera forcément - c'est du moins ce que feront probablement les oppositions"[143].